理論だけでは信用できないので、投資シミュレーションをしてみた

前回の記事にも書いたように、先日「株式投資」を読み、今は「敗者のゲーム

」を読んでいて、いずれも長期のインデックス投資を勧める本なのだが、本当に言われている通りに投資して失敗しないのか不安だったのでシミュレーションをしてみた。

心配だったのは、

- リタイアまで30年投資するとして、29年目ぐらいに株価大暴落したら元本割れするのではないか

- 老後の生活費に不安がなくなった の記事に平均利回り6%で運用できれば〜という試算を書いたが、本当にその通りにいく確率はどれぐらいなのか

ということだった。

今回のシミュレーションでは、

- 株価の推移をシミュレーションする

- その推移に対して、いくつかの投資戦略を実行する

- 最終的なリターンを投資戦略毎に比較する

ということをした。

株価の推移をシミュレーションする

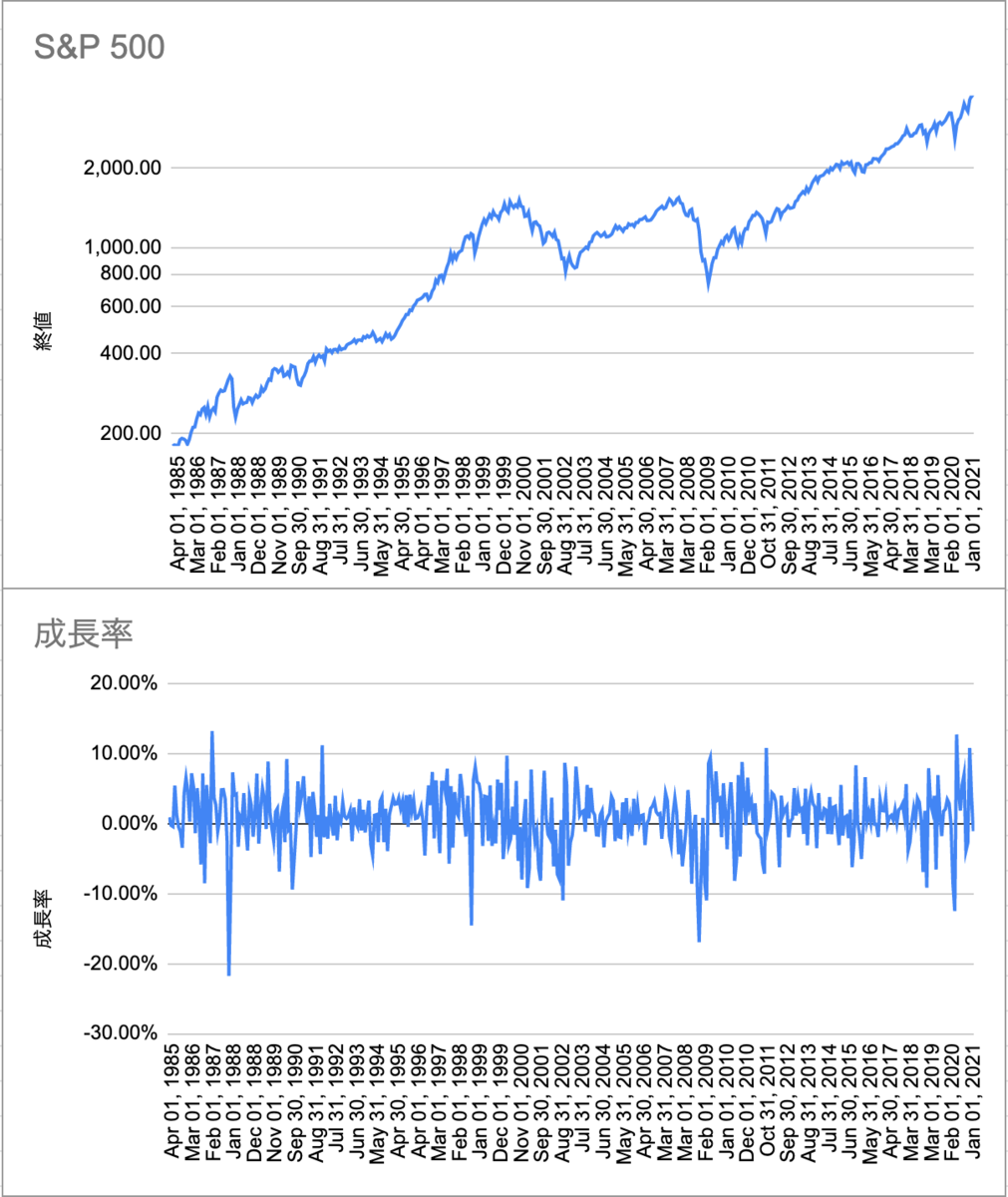

今回は1985年1月から2021年1月までの月ごとのS&P 500の値動きを元にシミュレーションすることにした。

株価が暴落や高騰する時には、数ヶ月に渡ってマイナスの成長をし続けるかと思っていたが、毎月の前月比成長率を算出してみると強い相関はなさそうだった。

そのため、これらの毎月の成長がランダムな順に起きるとして株価の推移をシミュレーションしてみることにした。

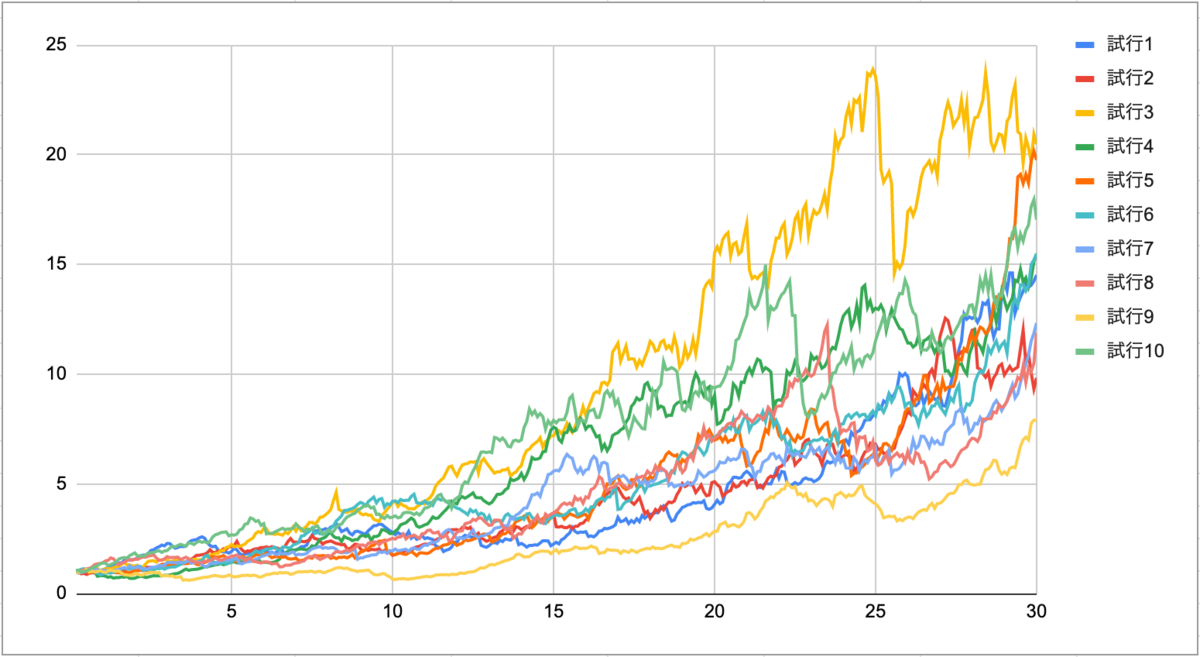

10回試行してみた結果がこちら。

現在の株価を1として、30年分の株価をシミュレートした。

意外とそれっぽい推移になり、最低成長なのは試行9で7.9倍、最高成長なのは試行3で20.5倍となった。2.5倍ぐらいの開きがあるが、逆にそれだけの振れ幅をもってシミュレートできるということである。(大金持ちになるケースも、資産が余り増えないケースも想定できるということ)

色の関係で少し見づらいが、試行8は23年目から暴落が始まり、7年かけて30年目でやっと同水準にもどる例であり、実際に起きたらヒヤヒヤするパターンなんかも含まれていた。すごく単純なロジックで作ったが、割と現実味のあるシミュレーションができた気がする。

その推移に対して、いくつかの投資戦略を実行する

今回は戦略A, B, Cの3パターンを用意した。 いずれも

投資期間は30年 毎月6万円を投資に使える 債券の利回りは、単純化のために国内と海外を半分ずつ持つと想定して、利回り0.5%で固定

という同条件の下で行う。

戦略A

ドルコスト平均法で毎月6万円を固定で株式に投資する ポートフォリオは100%株式

一番単純で、最後まで株式100%のハイリスク戦略。

戦略B

ドルコスト平均法で毎月6万円を固定で株式に投資する ポートフォリオは残年数によって債権と株式の比率を変化させる 比率は「株式投資」の本に書かれていた"リスク容認派"のパターンを参考にして、以下の比率でポートフォリオを組む 残り10年のタイミングで株式88%, 債券12% 残り9年 株式83%, 債券17% 残り8年 株式78%, 債券22% 残り7年 株式73%, 債券27% 残り6年 株式68%, 債券32% 残り5年 株式63%, 債券37% 残り4年 株式60%, 債券40% 残り3年 株式57%, 債券43% 残り2年 株式54%, 債券46% 残り1年 株式50%, 債券50%

長期投資をするならこれが一番スタンダードなパターンだと思う。 (比率は少し違うにしても)

戦略C

戦略Bに加え、以下の条件を加える。 先月からの変化率を x% とした時 * 0% ≦ x: 3万円を投資し、残りの3万円は現金で持っておく * -1% ≦ x < 0%: 6万円をそのまま投資に回す * x < -1%: 6万円に加え、投資せずにそれまでに残しておいた現金も投資に回す

株価が下がった時に多く購入できるように、上がった時には購入量を控える戦略。 戦略Bも入っているため、例えば残り年数1年未満(29年目)のときに変化率が+0.5%だったら、株式投資+1.5万円、債券投資+1.5万円、現金預金+3万円という配分になる。

実は今回のシミュレーションをしようと思ったのは、戦略Bよりも戦略Cの方がより高い確率でハイリターンが得られるのではと思って検証したかったからであった。

最終的なリターンを投資戦略毎に比較する

以上の3つの投資戦略を持って、シミュレーションした株価に対して投資していく。 今回は最終リターンの分布を見たく、多くの試行回数が欲しかったので2000回の株価シミュレーションに対して投資を行った。

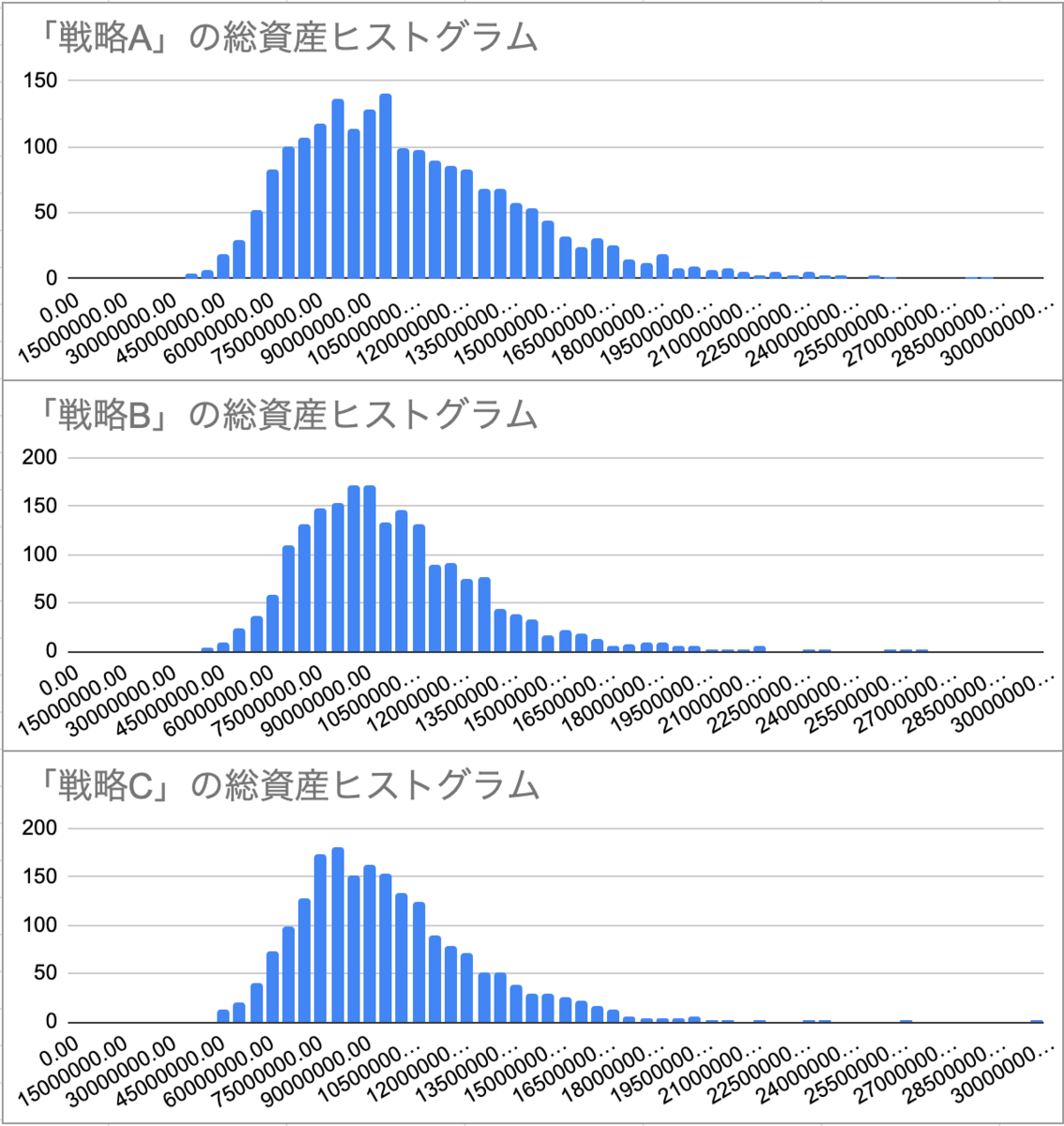

その結果がこちら。

まず最初の感想としては、意外と差がない!ということ。 戦略Aはやはりばらつきが大きく、総資産2億円超えも割とある。が、3000万円台もままある。ちなみに最低額は3280万円だったが、これでも元本の2160万円は割っていない。(ただ、1990~2020年の30年間で物価指数が2倍になっているので、4320万円(元本の2倍)以下はマイナスと考えることもできる)

戦略Bと戦略Cはあまり変わりなさそう。

ヒストグラムだと詳細はわかりにくいので、中央値や標準偏差も見てみる。

"90%タイル 範囲"というのは、少ない方と大きい方からそれぞれ5%ずつデータを除いた時の最小値と最大値を表している。

どこで比較するかにも依るが、全体的にみると戦略Cよりも戦略Bの方が優れているように見える。 単純に運用コストを考えると、毎月何も考えずに自動引き落としで投資できたほうが楽なので、そこまで考慮に入れるとBの方が勝ちという感じか。

戦略Aか戦略Bかは個人の嗜好によりそうだが、「リタイア時点で少なくとも6000万円は確保しておきたい」というような目標があるのであればAよりはBの方が向いていそうである。

Future Work

今回はS&P 500の過去の値動きから株価をシミュレートしたが、一国の株式市場のインデックスでは情報としては偏りがありそうなので、VTやMSCI ACWIなどの全世界株式インデックスの過去データを用いてやってみたい。(今回情報を持ってきたYahoo! Financeにはそれら2つの値動きが2008年以降のデータしかなかったので、今回はS&P 500を持ってきた)

まとめ

現金が必要になるN年前にはポートフォリオをきちんと考えたほうが良いという話をよく聞くが、思ったよりも100%株式投資でも大丈夫なのではという気分になった。(債券の利回りを少し低めに設定したことが戦略Aを魅力的に見せている可能性がある)

何も考えずにひたすら毎月投資していけば良いこともわかったが、色々考えるのが好きな自分にはインデックス投資向いていないかもという気分にもなってきて難しい。

いずれにしても、こういうシミュレーションをしたいと思った時にさっとコード書いて確かめられるのでコード書ける人間で良かったと思った。 ビジネスマンはスプレッドシートのみでこういうことをやってしまいそうではあるが。